Postbank: Kontogebühr – was tun?

Mit Aktionsangeboten warb die Postbank um neue Kunden. „Kein Entgelt – dauerhaft und bedingungslos“, versprach die Bank. Dennoch sollen Kunden nun zahlen. Das können Sie tun, wenn Sie betroffen sind.

Das Wichtigste in Kürze

- Die Postbank verlangt seit November 2016 Entgelte für die Führung vormals kostenloser Girokonten.

- Wurde die Unentgeltlichkeit eines Kontos als „besonderes Merkmal“ in den Vertragsunterlagen vereinbart, muss ein Girokonto kostenfrei bleiben.

- Die Postbank kündigte bereits mehrfach Konten, wenn Verbraucherinnen und Verbraucher gegen die neuen Entgelte protestierten.

Seit dem 1. November 2016 müssen viele Kundinnen und Kunden der Postbank für die Kontoführung zahlen. Wer nicht jung (höchstens 22 Jahre alt) ist oder einen monatlichen Geldeingang von mindestens 3.000 Euro vorweisen kann, wird zur Kasse gebeten. 1,90 Euro fürs Konto Giro direkt oder sogar 5,90 Euro fürs Konto Giro Plus will die Postbank seither pro Monat haben. Kann man dagegen etwas tun, fragten sich viele in der Vergangenheit.

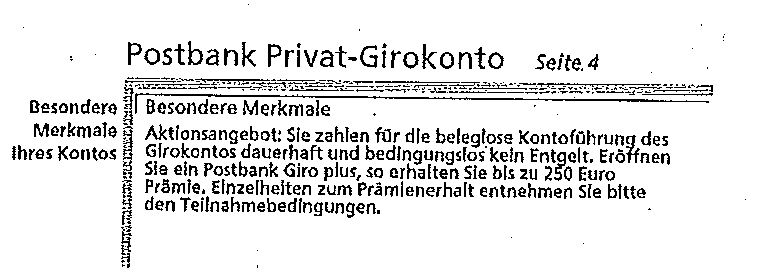

Fall 1: Konto mit „besonderen Merkmalen“

Ihnen wurde im Rahmen eines Aktionsangebots von der Postbank vertraglich zugesichert, dass Ihr Konto dauerhaft unentgeltlich bleibt? Dann dürfen Sie sich freuen! Die Postbank hat sich uns gegenüber nach einer Abmahnung verpflichtet, für Konten mit einer bestimmten Regelung in der Rubrik „Besondere Merkmale“ kein Kontoführungsentgelt zu verlangen. Ihnen sollten die Kontoführungsgebühren also erspart bleiben. Denn: Das Versprechen zur Unentgeltlichkeit ist sogar schwarz auf weiß in den Vertragsunterlagen abgedruckt.

Ein Beispiel: Es geht um Konten wie das von Frau Müller: Sie hatte am 31. Dezember 2015 im Rahmen eines Aktionsangebots ein Konto Giro plus bei der Postbank eröffnet. Im Vertrag vereinbarte die Bank ausdrücklich mit ihr, dass sie für die beleglose Kontoführung des Girokontos „dauerhaft und bedingungslos kein Entgelt“ zahlen muss.

Warum muss ich kein Kontoführungsentgelt zahlen? Die Einführung eines Kontoführungsentgelts ist bei diesen Verträgen gar nicht möglich. Denn: Die spezielle Regelung als Individualvereinbarung hat Vorrang vor gegebenenfalls abweichenden Regelungen in den Allgemeinen Geschäftsbedingungen (AGB), sodass über die AGB gerechtfertigte Preiserhöhungen nicht zum Tragen kommen. Wenn Sie ein Entgelt für Ihr Konto zahlen sollen, so muss die Postbank mit Ihnen einen neuen Vertrag abschließen.

Was soll ich tun, wenn die Postbank trotzdem Kontoführungsgebühren einzieht? Schreiben Sie an die Postbank, fordern Sie unter Fristsetzung die abgebuchten Entgelte zurück und verlangen Sie, dass die Postbank sich künftig an die vertragliche Vereinbarung hält und weiterhin kein Kontoführungsentgelt erhebt.

Außerdem wichtig: Informieren Sie uns, falls die Postbank Sie zur Zahlung eines Kontoentgelts auffordert, obwohl in Ihren Vertragsunterlagen schriftlich vermerkt ist, dass Sie „für die beleglose Kontoführung des Girokontos dauerhaft und bedingungslos kein Entgelt zahlen müssen“. Schicken Sie uns am besten eine E-Mail an kredit@vzhh.de mit einer Kopie bzw. einem Scan Ihres Kontoeröffnungsvertrags sowie eines Kontoauszugs, aus dem die Abbuchung des Kontoführungsentgeltes ersichtlich wird. Sollte die Postbank tatsächlich unrechtmäßig eine Kontoführungsgebühr verlangen, muss das Kreditinstitut eine Vertragsstrafe zahlen.

Was tun, wenn mir die Postbank mein Konto kündigt? Einige Verbraucher haben uns berichtet, dass die Postbank das weiterhin kostenlose Girokonto gekündigt hat und wollten von uns wissen, ob das einfach so geht. Wir halten die Kontokündigung zwar für unredlich, sehen jedoch keine Möglichkeit, dagegen vorzugehen. Ihnen bleibt daher nur der Wechsel zu einem anderen Kreditinstitut.

Sollte ich die Postbank im Fall der Kontokündigung verklagen? Auch wenn wir die Kündigung unredlich finden, können wir nicht ausschließen, dass ein Gericht dies anders beurteilt. Es besteht also die Gefahr, dass Sie den Prozess verlieren und die Kosten dafür tragen müssen. Haben Sie keine Rechtsschutzversicherung, die einspringt, sollten Sie dieses Risiko sehr genau abwägen.

Fall Nr. 2: Konto nach Werbekampagne

Haben Sie Ihr Postbank-Konto im Rahmen einer Werbeaktion bei einem anderen Vertriebspartner eröffnet, insbesondere beim Kaffeeröster Tchibo oder über die Kampagne „Freu Dich“?

Im Rahmen solcher Werbekampagnen warb die Postbank beispielsweise so um neue Kunden: „Dauerhaft ohne Kontoführungs- oder Jahresgebühren. Für alle Zeiten – versprochen!“. Sollte das auch bei Ihnen der Fall gewesen sein, müssen Sie kein Entgelt zahlen, wenn Sie der Preisänderung rechtzeitig widersprochen haben. Mehr darüber lesen Sie in unserem Beitrag „Postbank: kein Entgelt für Tchibo-Kunden“.

Was soll ich tun, wenn die Postbank trotzdem Geld für die Kontoführung möchte? Schreiben Sie an die Postbank, fordern Sie unter Fristsetzung die abgebuchten Entgelte zurück und verlangen Sie, dass die Postbank Ihnen wieder ein kostenfreies Konto einrichtet.

Was kann ich tun, wenn die Postbank mein kostenfreies Tchibo-Konto kündigt? Hier gilt das bereits bei den „Girokonten mit besonderen Merkmalen“ Gesagte. Wir halten die Kontokündigung zwar für unredlich, sehen jedoch keine Möglichkeit, dagegen vorzugehen. Ihnen bleibt daher nur der Wechsel zu einem anderen Kreditinstitut.

Fall Nr. 3: Normales Girokonto

Wenn Sie zwar bisher ein kostenfreies Konto bei der Postbank hatten, Ihnen aber nicht im Vertrag oder im Rahmen einer Werbekampagne ausdrücklich zugesichert wurde, dass das Konto dauerhaft kostenlos bleibt, haben Sie leider nur die Wahl, das Konto zu wechseln oder das Kontoentgelt zu akzeptieren.

Unser Angebot

Sie haben Probleme mit Ihrer Bank, Fragen zum Kontowechsel oder zu Kontoführungsentgelten? Unsere unabhängigen Expertinnen und Experten helfen Ihnen weiter. Sollten Sie sich zu Ihrem individuellen Fall beraten lassen wollen, so vereinbaren Sie bitte einen Termin für ein persönliches Beratungsgespräch. ⇒ Jetzt Beratungstermin vereinbaren