Standmitteilungen: Klartext oder Rätsel?

Viele Standmitteilungen von Kapitallebensversicherungen gehen am Informationsbedarf von Verbrauchern vorbei. Das zeigt unsere Untersuchung im Rahmen des Projekts Marktwächter Finanzen. So erkennen Sie, ob die Standmitteilung Ihrer Versicherung etwas taugt.

Das Wichtigste in Kürze

- Der Marktwächter Finanzen hat die Standmitteilungen für Kapitallebensversicherungen verschiedener Versicherungsgesellschaften untersucht.

- Verbraucher müssen mit den Schreiben Informationen erhalten zur Ablauf- sowie Todesfallleistung ihrer Police und zu deren garantierten Überschüssen.

- Die Summe der eingezahlten Beiträge wird in der Regel nicht aufgeführt; die Rendite einer Kapitallebensversicherung lässt sich daher anhand einer Standmitteilung nicht einschätzen.

Verschickt werden sie oft, informativ sind sie nur selten. Viele Standmitteilungen von Kapitallebensversicherungen gehen am Informationsbedarf von Verbrauchern vorbei. Wir haben 68 verschiedene Standmitteilungen von Versicherern im Rahmen des Projekts Marktwächter Finanzen untersucht. So erkennen Sie, ob Ihre Versicherung Sie ausreichend informiert.

Werden die gesetzlichen Mindestanforderungen eingehalten?

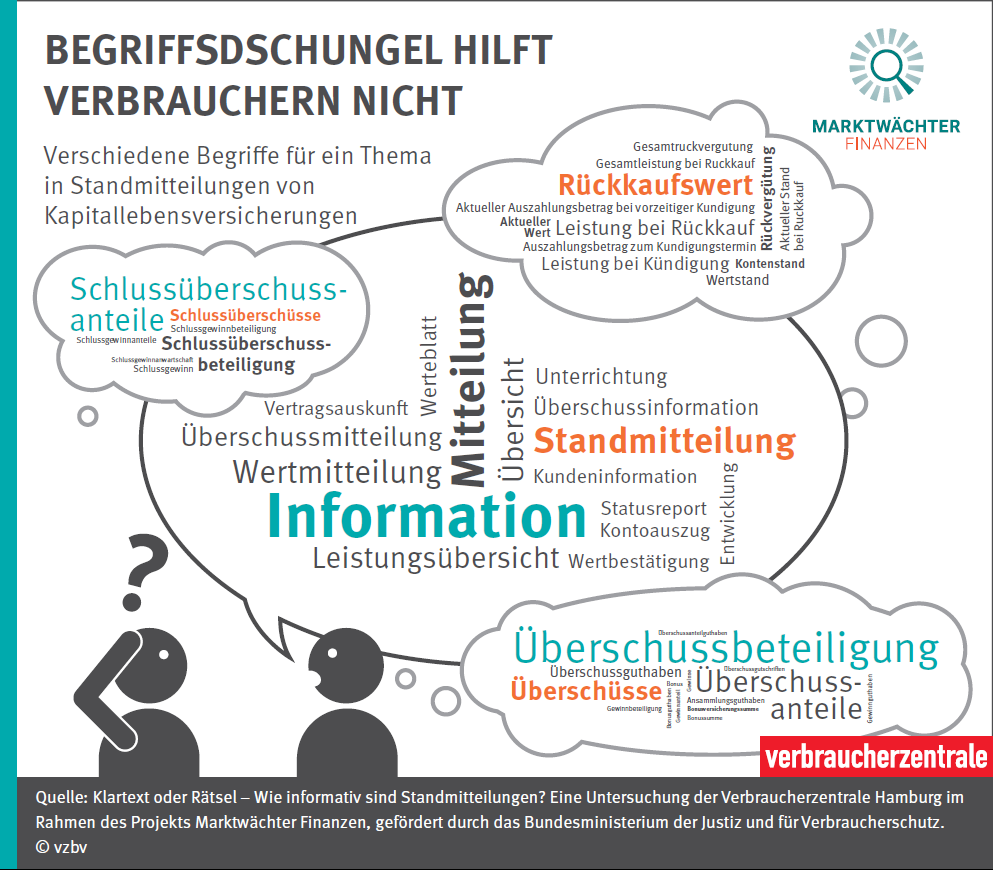

Für Standmitteilungen gibt es keine einheitlichen Standards – und nur einige wenige, weitgefasste rechtliche Mindestanforderungen. Unsere Untersuchung zeigt: 18 von 68 untersuchten Standmitteilungen erfüllen nicht einmal diese Mindestanforderungen vollständig.

Teilt auch Ihre Versicherung gesetzlich vorgeschriebene Informationen nicht mit? Dies ist der Fall, wenn in Standmitteilungen von klassischen Kapitallebensversicherungen die folgenden drei Angaben fehlen:

- Ablaufleistung: Dies ist der Betrag, der Ihnen ausgezahlt werden soll, wenn Sie den Vertrag nicht kündigen und Ihre Beiträge weiterhin zahlen. Ob der Versicherer als Ablaufleistung eine garantierte Summe oder eine Prognose nennen sollte, ist gesetzlich allerdings nicht geregelt. Zwei der 68 untersuchten Standmitteilungen enthalten keine Angaben zur Ablaufleistung.

- Todesfallleistung: Falls Sie als Versicherter während der Laufzeit des Vertrages sterben, wird Ihren Angehörigen oder anderen nahestehenden Menschen diese Summe ausgezahlt. Sie wird ebenfalls in den meisten untersuchten Standmitteilungen (64 von 68) genannt.

- Garantierte Überschüsse: Bringt das eingezahlte Kapital mehr als die Mindestverzinsung, so muss der Versicherer die Kunden daran beteiligen. Ob Überschüsse gezahlt werden und wie hoch sie sind, sollten Sie in der Standmitteilung erfahren. In der Praxis geschieht dies nicht immer. So wird der Verbraucher in 14 der 68 untersuchten Standmitteilungen über die garantierten Überschüsse bei Ablauf im Unklaren gelassen.

Erfahren Sie, was Ihnen bei Ablauf garantiert zusteht?

Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen. Dieses geflügelte Wort gilt auch für Kapitallebensversicherungen. Wer weiß schon, wie sich die Erträge der Versicherer in 20 oder 30 Jahren entwickeln werden?

Eine informative Standmitteilung sollte Ihnen deshalb nicht nur eine unverbindliche Musterrechnung liefern. Sie sollten vor allem erfahren, wie viel Geld Sie am Ende garantiert ausbezahlt bekommen, wenn Sie den Vertrag bis zum Ende durchhalten. In 6 der 68 untersuchten Standmitteilungen wird jedoch keine garantierte Ablaufleistung angegeben.

Erfahren Sie, was Sie ausgezahlt bekommen, wenn Sie Ihren Vertrag kündigen oder beitragsfrei stellen?

Lebensläufe verlaufen nicht so planmäßig wie die Musterrechnungen der Versicherer. Was passiert also, wenn Sie Ihren Vertrag kündigen? Eine informative Standmitteilung lässt Sie darüber nicht im Unklaren. 14 der 68 von uns untersuchten Standmitteilungen weisen jedoch keinen sogenannten Rückkaufswert aus. So wird in der Versicherungsbranche die Leistung bei Kündigung bezeichnet. In 9 weiteren Standmitteilungen fehlt die Angabe der garantierten Überschüsse bei Rückkauf.

Eine andere Option: Sie behalten den Vertrag, lassen ihn aber beitragsfrei stellen, zahlen also nicht mehr weiter ein. In diesem Fall sinkt die garantierte Ablaufleistung. Wie hoch sie dann wäre, erfahren Verbraucher nur in 20 der 68 Standmitteilungen.

Können Sie in der Standmitteilung Ihre Ausgaben und die möglichen Einnahmen miteinander vergleichen?

Wenn Sie über Jahre hinweg in Ihren Versicherungsvertrag einzahlen, kommt ein stattlicher Betrag zusammen. Diese Summe der insgesamt eingezahlten Beiträge wird aber in keiner der von uns untersuchten Standmitteilungen genannt. Solange der Versicherungsbeitrag in immer gleicher Höhe gezahlt wird, können Sie die Gesamtsumme zwar ohne großen Aufwand selbst errechnen. Bei vielen Verträgen sind jedoch jährliche Beitragserhöhungen vorgesehen.

Vielleicht haben Sie Ihren Vertrag auch eine Zeitlang beitragsfrei gestellt oder den Beitrag reduzieren lassen? In solchen Fällen müssten Sie erst nach alten Kontoauszügen und Versicherungsunterlagen suchen, um die Gesamtsumme zu ermitteln. Fest steht: In Standmitteilungen bekommen Sie bestimmte Summen in Aussicht gestellt. Die Rendite Ihres Vertrages können Sie aber nur dann einschätzen, wenn Sie wissen, was Sie eingezahlt haben und aktuell einzahlen, um an diese Leistungen zu gelangen.

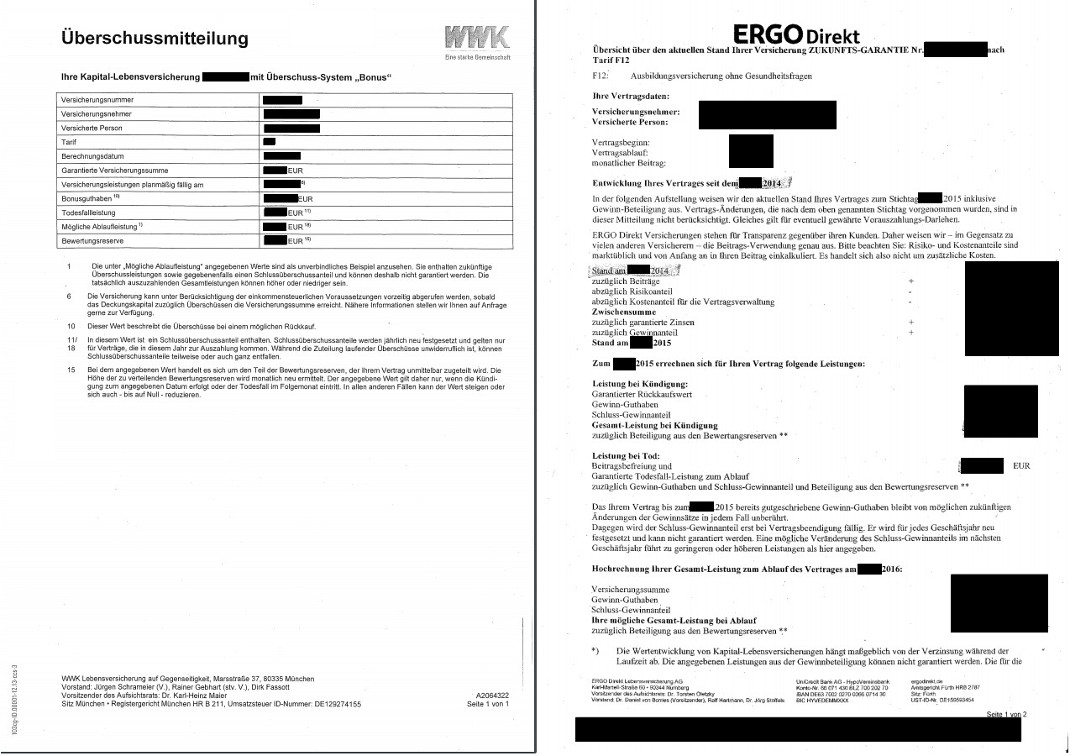

Wie unterschiedlich der Informationsgehalt von Standmitteilungen ist, zeigen diese beiden Beispiele. Die WWK (links) geizt mit Angaben, die Ergo (rechts) liefert dagegen viele wichtige Zahlen.

Was bedeutet das für Ihren Versicherungsvertrag?

Fest steht: Kapitallebensversicherungen sind komplizierte Konstrukte. Daher sollten Sie schnelle und spontane Entscheidungen meiden. Die Frage, ob es sinnvoll ist, eine Lebensversicherung weiterzuführen, zu kündigen oder beitragsfrei zu stellen, lässt sich nicht allgemeingültig beantworten. Zu unterschiedlich sind sowohl die Verträge als auch die individuellen Lebenssituationen. Die Versicherungsexperten der Verbraucherzentrale unterstützen Sie bei der Entscheidungsfindung.

Unser Rat

Nutzen Sie unsere Beratungsangebote, wenn Sie nicht sicher sind, ob Ihre Lebens- oder private Rentenversicherung eine gute Investition ist – zum Beispiel unsere Vertragsprüfung.

Bei Ärger mit einzelnen Versicherern kann es außerdem ratsam sein, den Versicherungsombudsmann als unabhängige Schlichtungsstelle einzuschalten.

Über den Marktwächter Finanzen

Der Marktwächter Finanzen war ein Projekt, mit dem der Verbraucherzentrale Bundesverband (vzbv) und die Verbraucherzentralen den Finanzmarkt aus Perspektive der Verbraucher beobachteten. Hierfür wurden Beschwerden und Beratungen von Verbrauchern aus allen 16 deutschen Verbraucherzentralen über ein Frühwarnnetzwerk systematisch ausgewertet. Zudem wurden empirische Untersuchungen durchgeführt. So konnten Schwachstellen und Fehlentwicklungen erkannt, Verbraucher frühzeitig gewarnt und Aufsichts- und Regulierungsbehörden bei ihrer Arbeit unterstützt werden. Insgesamt untersuchten fünf Schwerpunkt-Verbraucherzentralen den Finanzmarkt: Baden-Württemberg (Geldanlage und Altersvorsorge), Bremen (Immobilienfinanzierung), Hamburg (Versicherungen), Hessen (Grauer Kapitalmarkt) und Sachsen (Bankdienstleistungen und Konsumentenkredite). Der Marktwächter Finanzen wurde durch das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) gefördert.