Steuervorteile von Rentenversicherungen nutzen? Besser nicht!

Finanzvertriebe verkaufen kapitalbildende Rentenversicherungen gern mit dem Argument, dass mit ihnen erheblich Steuern eingespart werden können. Im Gegensatz zu anderen Finanzprodukten ist hier nur die Hälfte der Erträge zu versteuern. Bei anderen Verträgen sei alles zu versteuern. Aber ist diese Aussage richtig? Wir haben nachgerechnet.

Das Wichtigste in Kürze

- Die Verbraucherzentrale Hamburg rät grundsätzlich vom Abschluss kapitalbildender Rentenversicherungen und Lebensversicherungen ab.

- Die Steuerbegünstigung existiert, aber sie macht die kapitalbildenden Versicherungen nicht zu einem sinnvollen Produkt. Der Steuerspareffekt dieser Produkte lohnt sich nicht.

- Verbraucherinnen und Verbraucher sollten sich bei Anlageentscheidungen nicht von angepriesenen Steuervorteilen blenden lassen.

Seit Jahrzehnten sind kapitalbildende Lebens- und Rentenversicherungen die meist verkauften Altersvorsorgeprodukte in Deutschland. Doch aus unserer Sicht spricht kaum etwas für den Abschluss eines solchen Vertrages: hohe Kosten, magere Renditen, geringe Flexibilität, fehlende Transparenz und schmale Renten.

Um kapitalbildende Rentenversicherungen jedoch auch weiterhin an die Frau oder den Mann zu bringen, bewirbt die Finanzbranche einen vermeintlichen Pluspunkt dieser Produkte: Steuern sparen. Doch wie viel Steuern lassen sich tatsächlich mit kapitalbildenden Versicherungen einsparen? Und wie beeinflusst dies das Endvermögen im Vergleich zu anderen Geldanlagen? Wir haben nachgerechnet.

Wir vergleichen eine fondsgebundene Rentenversicherung der Axa, bei der das Kapital in einem ETF angelegt wird, mit einem kostenlosen ETF-Sparplan bei einer Direktbank, die keine Entgelte für das Depot verlangt.

- Produkt: Axa Just Invest Fonds-Kidspolice

- Laufzeit: 01.03.2025-01.03.2089, wobei die Beiträge 40 Jahre in einen Aktien-ETF eingezahlt werden, danach ruht die Versicherung noch 24 Jahre.

- Beitrag: monatlich 50 Euro, sodass über die gesamte Laufzeit 24.000 Euro eingezahlt werden.

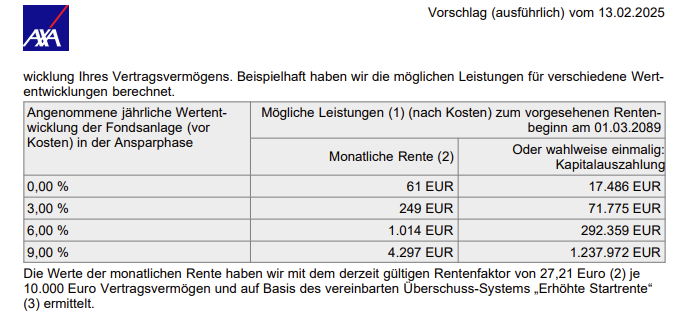

In den Vertragsinformationen rechnet die Axa vor, dass sich bei einer Wertentwicklung des enthaltenen ETFs von sechs Prozent ein Endvermögen von 292.359 Euro ergibt. Bei einer monatlichen Einzahlung von 50 Euro über einen Zeitraum von 40 Jahren beträgt die Beitragssumme 24.000 Euro. Das Endvermögen von 292.359 Euro minus dieser Beiträge ergibt einen Ertrag von 268.359 Euro.

Laut Steuerrecht muss bei Rentenversicherungen nur die Hälfte der Erträge versteuert werden, wenn der Vertrag mindestens zwölf Jahre besteht, die versicherte Person älter als 60 bzw. 62 Jahre ist und der Betrag in einer Summe ausgezahlt wird. Sind diese Voraussetzungen erfüllt, ist die Hälfte der Erträge nun nicht mehr mit der Abgeltungssteuer zu versteuern, sondern mit dem persönlichen Steuersatz. Da in unserem Beispiel der Ertrag mit 268.323 Euro sehr hoch ist, gehen wir davon aus, dass der persönliche Steuersatz im Jahr 2089 wie heute bei 42 Prozent liegen würde. Bevor jedoch die Hälfte der Erträge mit dem persönlichen Einkommenssteuersatz besteuert wird (Halbeinkünfteverfahren), kommt eine weitere Steuerbegünstigung zur Anwendung. Es gilt bei fondsgebundenen Rentenversicherungen ein Freibetrag von 15 Prozent, der von den Erträgen abgezogen wird, die sogenannte Teilfreistellung. Nur der Rest vom Ertrag unterliegt dem Halbeinkünfteverfahren.

Zur besseren Übersicht haben wir die Berechnung in einer Tabelle dargestellt. Zudem beinhaltet die Tabelle eine Gegenüberstellung mit einer direkten Geldanlage in einem ETF.

Wer über den Umweg einer Versicherung nicht im Versicherungsmantel sparen möchte, könnte auch direkt in den gleichen kostengünstigen Aktien-ETF investieren. In diesem Fall gelten jedoch andere steuerliche Regeln. Bei Aktienfonds – egal ob ETF oder nicht – sind 30 Prozent der Erträge steuerfrei. Der restliche Ertrag ist mit 26,375 Prozent zu versteuern (Abgeltungssteuer + Solidaritätszuschlag ohne Kirchensteuer).

| Axa ETF Rentenversicherung | Privater ETF-Sparplan | |

| Kapital bei 6 % Marktrendite | 292.359 Euro | 352.480,73 Euro |

| Einzahlungen | 24.000 Euro | 24.000 Euro |

| Ertrag | 268.323 Euro | 328.480,73 Euro |

| Teilfreistellung | 40.248,45 Euro (15 %) | 98.544,22 Euro (30 %) |

| Steuerlich relevanter Ertrag | 228.074, 55 Euro | 229.936,51 Euro |

| Steuerpflichtiger Ertrag | 114.037,27 Euro | 229.936,51 Euro |

| Steuern | 47.895,66 Euro (42 %) | 60.657,25 Euro (26,38 %) |

| Endvermögen nach Steuern | 244.463,34 Euro | 291.823,48 Euro |

Trotz der Annahme, dass das Geld in beiden Fällen in denselben ETF investiert wird, ergibt sich eine große Differenz im Endvermögen. Statt 352.480 Euro wie beim privaten ETF-Sparplan beträgt das Endvermögen bei Axa nur 292.359 Euro. Aufgrund des Halbeinkünfteverfahrens sind dennoch bei der Rentenversicherung nur 114.037 Euro steuerpflichtig. Beim privaten ETF-Sparplan sind hingegen 229.936 Euro steuerpflichtig, was aufgrund deutlich höherer Erträge nachvollziehbar ist. Dafür müssen die Erträge aus dem ETF-Sparplan nur mit der Abgeltungssteuer versteuert werden, während die steuerpflichtigen Erträge aus der Rentenversicherung mit dem deutlich höheren Steuersatz versteuert werden müssen.

Die Berechnung zeigt, dass sich mit der Axa Rentenversicherung im Vergleich zum ETF-Sparplan tatsächlich Steuern sparen lassen – jedoch anders als erhofft. Die Steuerzahlungen fallen mit 47.895 Euro zwar geringer aus als beim ETF-Sparplan (60.657 Euro). Dies liegt jedoch vor allem an den durch hohe Kosten geschmälerten Erträgen. Entsprechend liegt das Endvermögen des ETF-Sparplans mit 291.823 Euro deutlich über dem der Rentenversicherung (244.463 Euro).

Nur wenn der persönliche Steuersatz – entgegen realistischer Erwartungen – bei null statt 42 Prozent läge, würde die Versicherung knapp besser abschneiden.

Anhand dieser Berechnung zeigt sich deutlich, dass die Steuerbegünstigung von Versicherungsprodukten keinen Vorteil bietet. Wer sein Geld direkt in einen ETF investiert, muss zwar mehr Steuern zahlen, vermeidet dafür aber die hohen Kosten der Versicherung.

Unter Berücksichtigung der Kosten liegt die tatsächliche jährliche Rendite des Axa-Produkts bei 5,41 Prozent, beim privaten ETF-Sparplan bei 5,8 Prozent. Dieser geringe Unterschied von unter 0,4 Prozent pro Jahr führt jedoch zu einer Differenz im Endvermögen von über 47.000 Euro.

Anmerkungen und Quellen

- Bei Verträgen mit Vertragsschluss vor 2012 muss das Lebensalter bei Auszahlung/Kündigung mindestens 60 Jahre betragen und bei Verträgen mit Vertragsschluss ab 2012 mindestens 62 Jahre. Ist dies nicht erfüllt, entfällt die Steuerbegünstigung. Vor 2005 abgeschlossene Verträge sind steuerfrei.

- Aus Gründen der Vereinfachung haben wir kleinere Unterschiede in der steuerlichen Unterscheidung weggelassen. Es geht uns um das große Ganze, nicht um Erbsenzählerei. Unterschiede, die durch Kirchensteuer, Pauschbeträge, Vorabpauschale und den Sparerpauschbetrag zustande kommen würden, haben wir nicht berücksichtigt. Dies wirkt mal zu Gunsten der Geldanlage im Versicherungsmantel, mal zu ihren Ungunsten.

- Wir haben eine Wertentwicklung von 5,8 Prozent angenommen, um die Kosten des Fonds zu berücksichtigen, bei 6 Prozent wären es 388.191,76 Euro.

Zugrundeliegende Gesetzestexte

- § 20 EStG

- § 32d Abs. 2 S.2 ESt

- § 20 Abs. 1 Nr. 6 EStG

- § 20 InvStG regelt die Teilfreistellung

Unser Angebot

Sie haben Fragen zu kapitalbildenden Rentenversicherungen, ETF-Sparplänen oder zu Geldanlagen allgemein? Unsere Expertinnen und Experten beraten Sie – kompetent und unabhängig. ⇒ Jetzt Beratungstermin vereinbaren