Finanzwerbung: Großer Schein, wenig Sein

Die beispiellose Reichweite gerade unter jungen Menschen machen Social-Media-Kanäle wie Instagram, TikTok oder Facebook auch für Unternehmen attraktiv. Doch leider nutzen nicht nur vertrauenswürdige Anbieter diese Möglichkeiten. Werbung für Finanzangebote kann Menschen in zweifelhafte Produkte oder Dienstleistungen locken, mit denen sie viel mehr Geld verlieren als verdienen können. Wir nennen die Maschen beim Namen und erläutern was dahinter steckt.

Das Wichtigste in Kürze

- Finanzunternehmen werben auf Social-Media-Kanälen mit großen Renditen und schnell verdientem Geld.

- Große Renditen gehen jedoch immer mit einem großen Risiko einher. Im schlimmsten Fall droht der Verlust der gesamten Investition.

- Steuern sparen, kostenlose Seminare, Anleitungen zum reich werden, ... Die Werbung hält meist nicht, was sie verspricht. Wir erklären die Maschen der Anbieter.

- Lassen Sie sich unabhängig beraten, welche Geldanlage am besten zu Ihren Wünschen, Zielen und Möglichkeiten passt.

Finanzwerbung auf Social-Media-Plattformen ist oft mit irreführenden Informationen gespickt. Die Anzeigen versprechen unrealistische Renditen oder stellen risikoreiche Investments als sicher dar. Das kann besonders für unerfahrene Anlegerinnen verheerend sein. Preisen Unternehmen einen schnellen, risikolosen Weg zu großem Reichtum an, handelt es sich mit großer Wahrscheinlichkeit um Betrug. Wir verraten Ihnen, auf welche Anbieter, Produkte, Dienstleistungen und Maschen Sie besser nicht hereinfallen sollten. Unsere Übersicht erweitern und aktualisieren wir laufend.

Produkte zum Steuern sparen

In vielen Anzeigen preisen die Anbieter verschiedene Modelle zum Sparen von Steuern mit sogenannten Exchange Traded Funds (ETF) an. ETFs sind börsengehandelte Indexfonds, die einen Aktienindex abbilden. Steuern sparen mit ETFs ist allerdings nur über eine Basis-Rente (Rürup-Vertrag) möglich. Das hat seine Nachteile:

- Renten, die ab 2040 ausgezahlt werden, müssen voll versteuert werden.

- Ein Kapitalwahlrecht besteht bei einer Rürup-Rente nicht. Es ist also nicht möglich, sich die angesparte Summe auf einen Schlag auszahlen zu lassen. Das eingezahlte Geld wird nur in Form einer monatlichen Rente ausgeschüttet.

- Generell ist bei Rürup-Renten keine Hinterbliebenenabsicherung vorgesehen – also anders als in der gesetzlichen Rentenversicherung gibt es keine Witwen-/Witwerrente. Ein Rürup-Vertrag ist also grundsätzlich nicht vererbbar.

- Für Rürup-Rentenversicherungsverträge werden in der Regel hohe Abschluss-, Vertrags- und Verwaltungskosten fällig. Diese drücken die Rendite.

- Im Verhältnis zum angesparten Kapital ist die ausgezahlte monatliche Rente zu schlecht.

Einige Anbieter tauchen in unserer Liste mit mehreren Anzeigen auf, da sie verschiedene Motive innerhalb einer Werbekampagne nutzen.

Unser Angebot

Anbieter preisen ihre Produkte mit immer neuen Maschen und Werbeversprechen an. Sie sind unsicher, ob sie einer Werbeaussage vertrauen können? Schicken Sie uns einen Screenshot von der Anzeige an geldanlage@vzhh.de. Wir sagen Ihnen, was sich wirklich dahinter verbirgt.

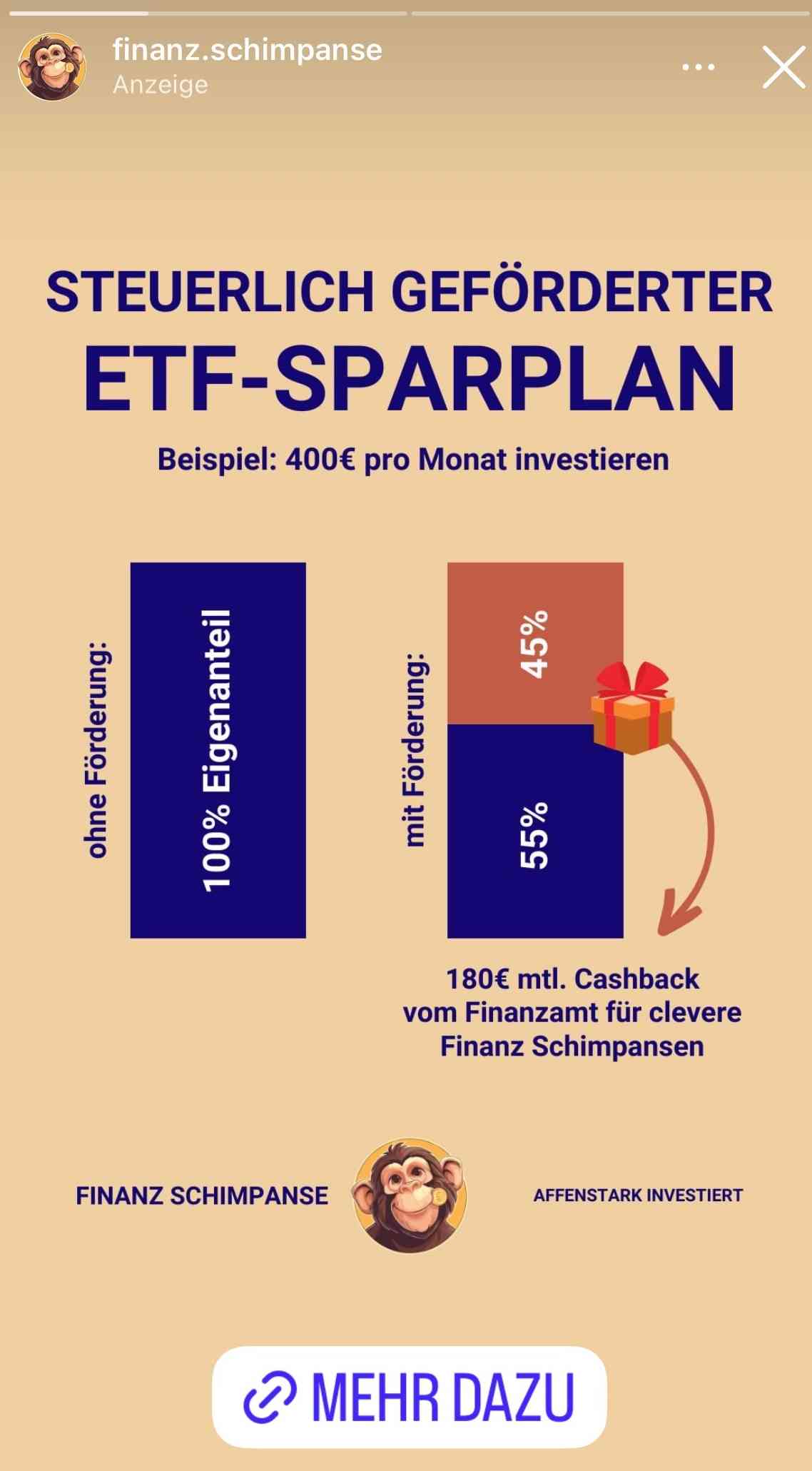

Finanz.Schimpanse

Werbung: Steuerlich geförderter ETF-Sparplan

Was wirklich dahinter steckt: Es gibt keinen steuerlich geförderten ETF-Sparplan. Es gibt nur steuerlich geförderte Basisrenten-Fondssparpläne, die erhebliche Nachteile haben.

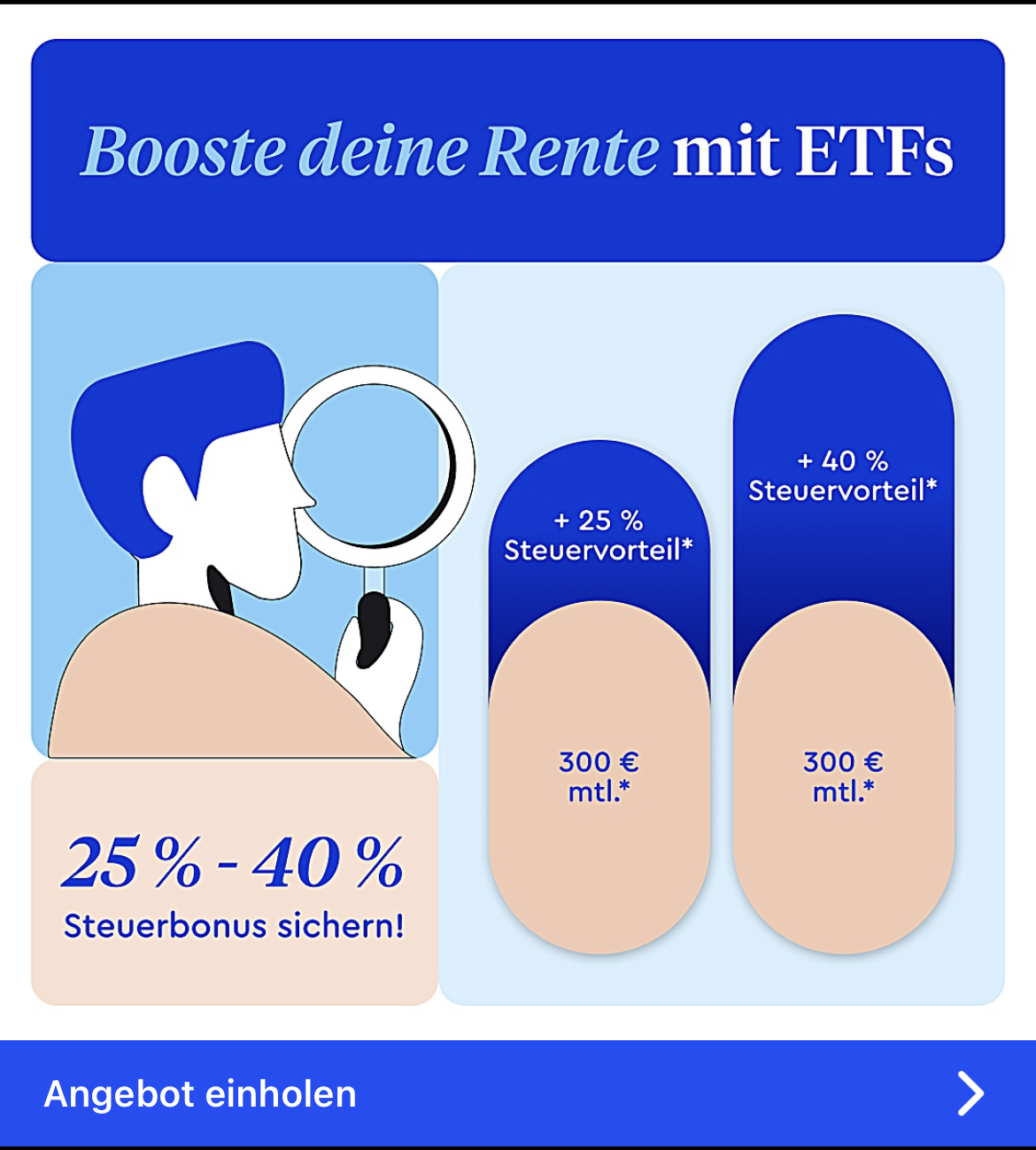

Clark

Werbung: Booste Deine Rente mit ETFs; 25%-40 % Steuerbonus sichern

Was wirklich dahinter steckt: Clark verschleiert, welches Produkt sie konkret bewerben. Es kann sich nur um eine fondsgebundene Basisrente (Rürup) oder einen Rürupfondssparplan handeln. Ansonsten wäre kein Steuervorteil möglich.

Strategie Finanzmanagement

Werbung: Steuererstattung mit ETFs! Ungenutzte Zuschüsse und Steuerersparnisse im Steuerjahr 2024 sichern.

Was wirklich dahinter steckt: Ungenutzte Zuschüsse und Steuerersparnisse bekommen Sie nur über Riester- oder Rürup (Basis) Rentenverträge. Diese Verträge haben erhebliche Nachteile.

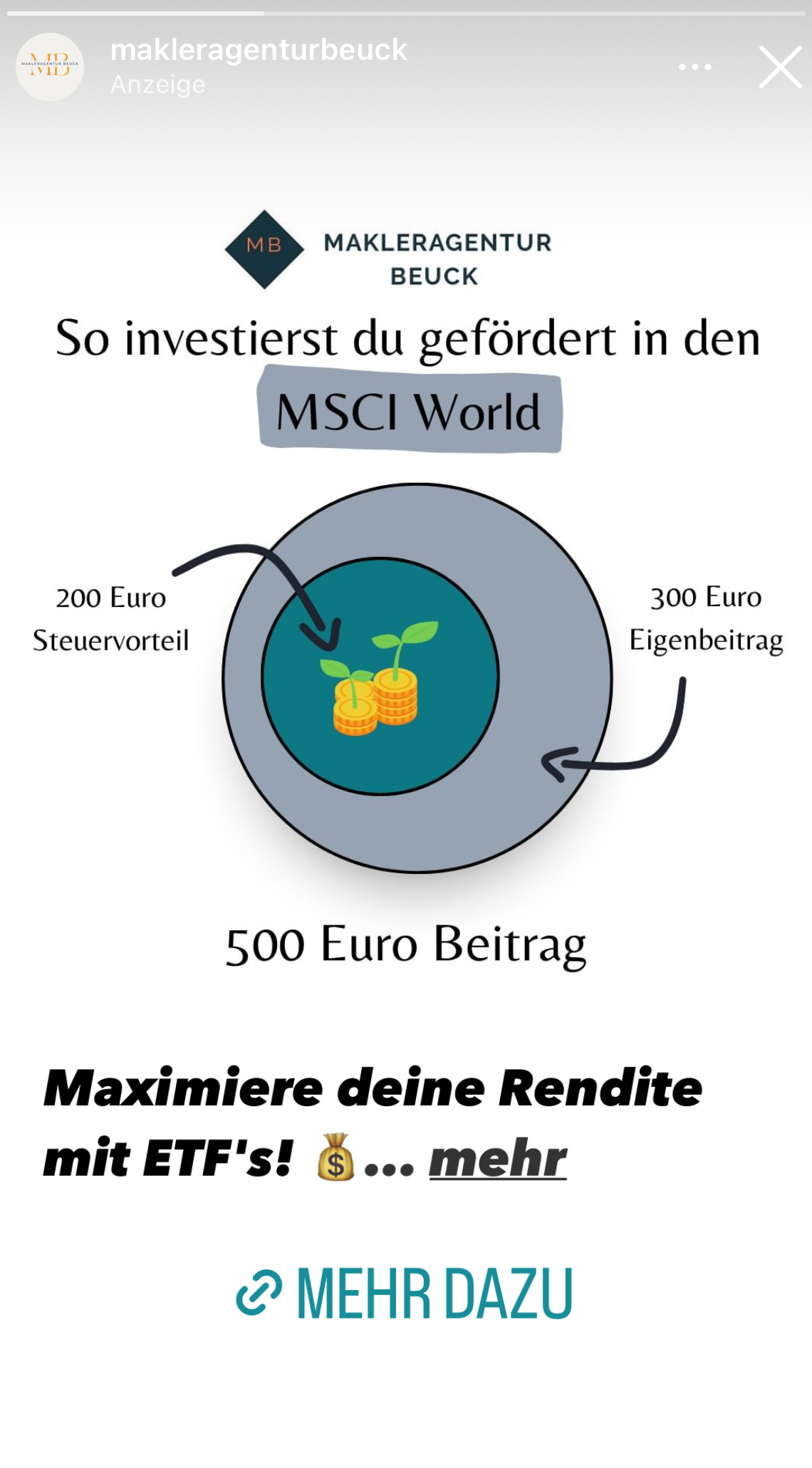

Makleragentur Beuck

Werbung: So investierst du gefördert in den MSCI World. Maximiere deine Rendite mit ETFs!

Was wirklich dahinter steckt: Auch wenn der Anbieter das Produkt nicht nennt, gehen wir davon aus, dass es sich um einen geförderten Basisrenten-Fondssparplan handelt, der erhebliche Nachteile hat.

Preventt

Werbung: Mache deinen ETF-Sparplan steuerlich geltend!

Was wirklich dahinter steckt: Private ETF-Sparpläne können nicht steuerlich geltend gemacht werden. Es gibt nur steuerlich geförderte Basisrenten-Fondssparpläne, die erhebliche Nachteile haben.

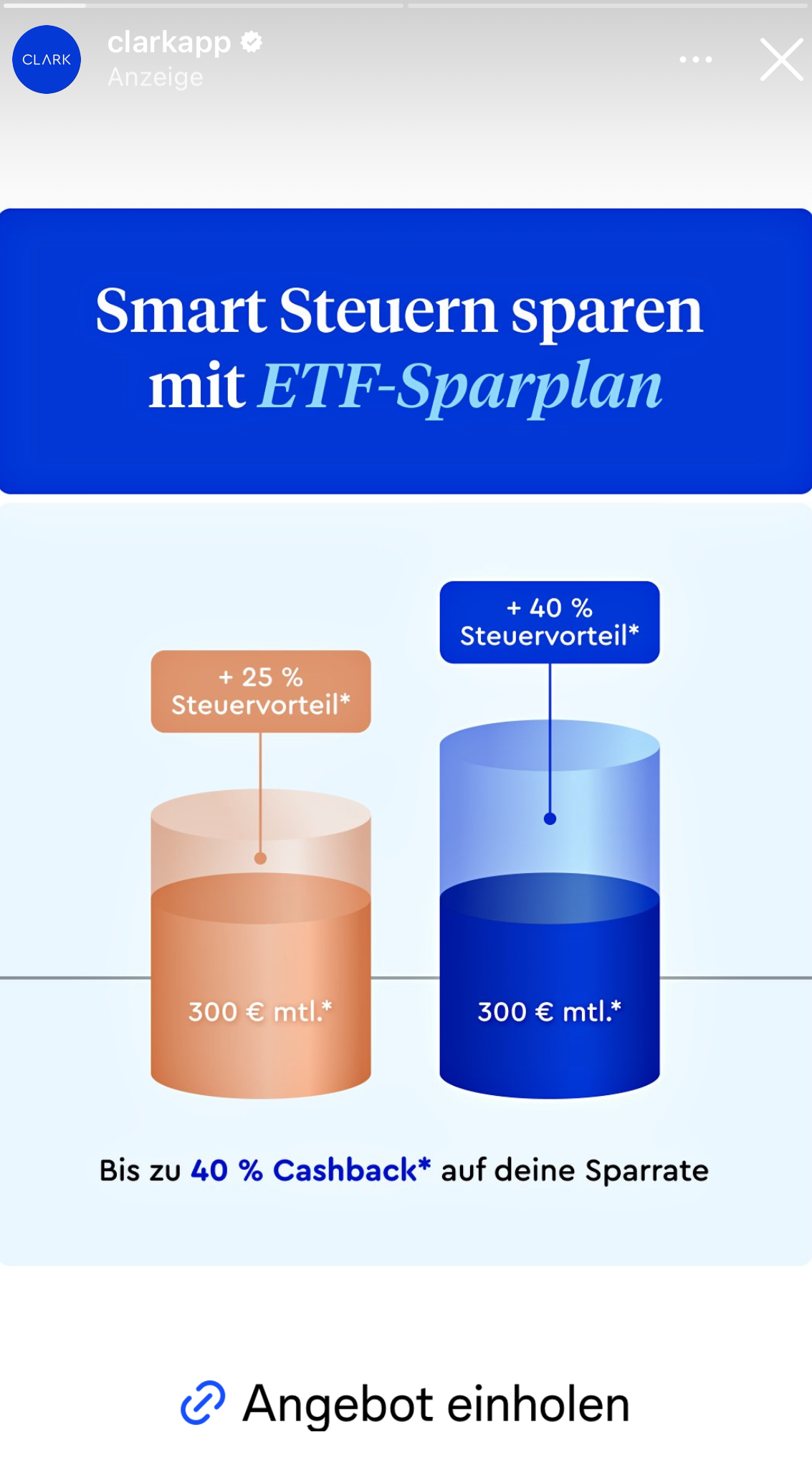

Clark

Werbung: Smart Steuern sparen mit ETF-Sparplan

Was wirklich dahinter steckt: Clark verschleiert, um welches Produkt es sich handelt. Es gibt keinen steuerlich geförderten ETF-Sparplan. Es kann sich nur um eine fondsgebundene Basisrente (Rürup) oder einen Rürupfondssparplan handeln. Rürup-Verträge haben erheblich Nachteile.

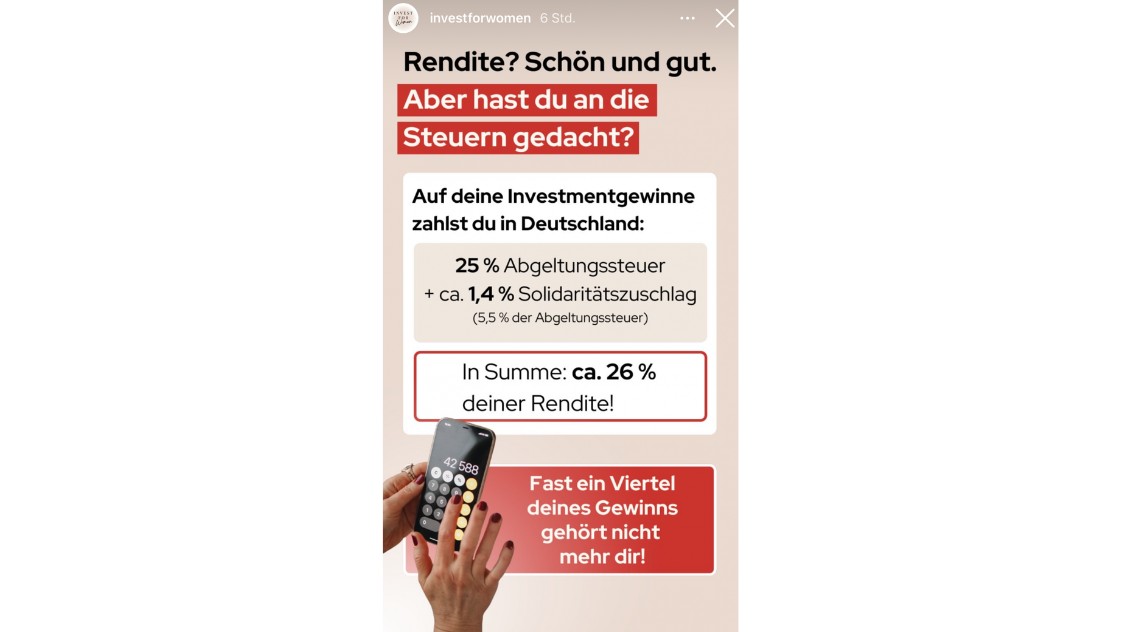

Invest for women

Werbung: Rendite? Schön und gut. Aber hast du an die Steuern gedacht? Fast ein Viertel deines Gewinns gehört nicht mehr dir!

Was wirklich dahinter steckt: Invest for women suggeriert, dass es Anlageprodukte gibt, auf die keine Steuern erhoben werden oder es Wege gibt, sich diese zurückzuholen. Doch diese gibt es nicht. In Deutschland wird immer eine Steuer fällig. Es gibt allerdings unterschiedliche Arten, wie sie berechnet wird.

Die steuerlichen Regelungen für kapitalbildende Versicherungen werden vom Vertrieb gerne als Vorteil verkauft, sind es aus unserer Sicht aber nicht.

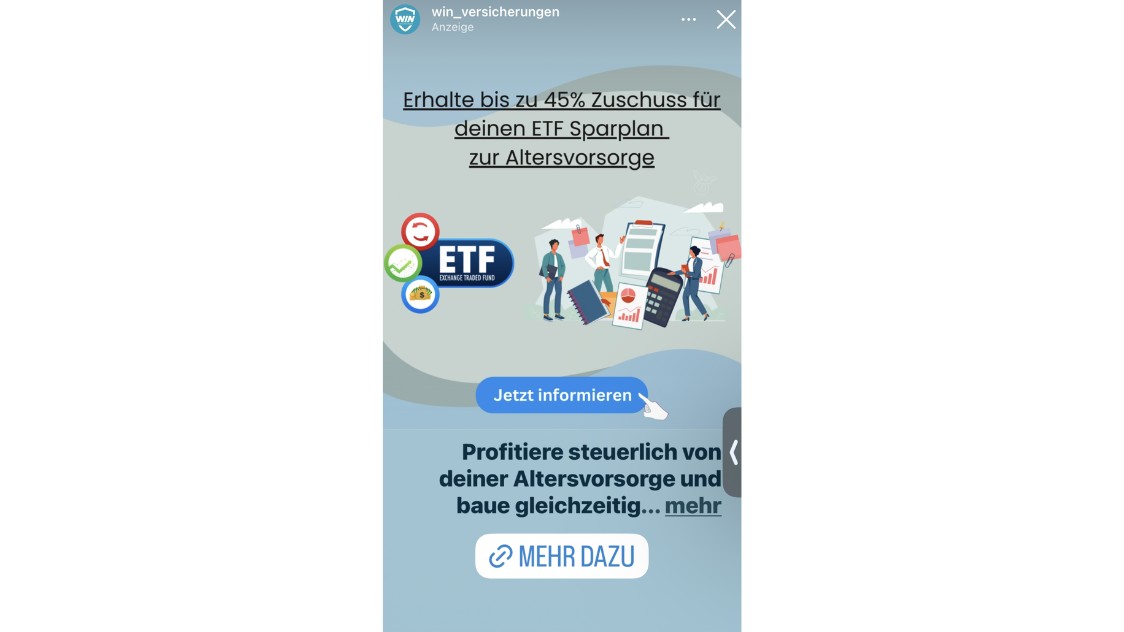

Win Versicherungen

Werbung: Erhalte bis zu 45% Zuschuss für deinen ETF-Sparplan zur Altersvorsorge.

Was wirklich dahinter steckt: Auch wenn der Anbieter das Produkt nicht nennt, gehen wir davon aus, dass es sich um einen geförderten Basisrenten-Fondssparplan handelt, der erhebliche Nachteile hat.